Comment la guerre en Iran et le choc pétrolier accélèrent l’essor du solaire chinois

Les tensions militaires autour de l’Iran et le blocage partiel du détroit d’Ormuz provoquent un nouvel électrochoc énergétique mondial. Alors que les prix du pétrole et du gaz flambent depuis plusieurs semaines, un autre phénomène, moins visible mais tout aussi stratégique, s’accélère : l’explosion des exportations chinoises de produits photovoltaïques. Selon une analyse du centre de recherche britannique Ember, les exportations solaires chinoises ont quasiment doublé entre février et mars 2026, confirmant que les crises géopolitiques agissent désormais comme un catalyseur de la transition énergétique.

Contexte géopolitique : la guerre en Iran et le détroit d’Ormuz

Le déclenchement du conflit avec l’Iran et la perturbation du détroit d’Ormuz ont profondément modifié les équilibres énergétiques mondiaux. Par ce passage stratégique transite près de 20 % du pétrole mondial. Sa fermeture partielle a provoqué une envolée des prix du brut comparable aux grandes crises pétrolières des années 1970. Cette situation expose la vulnérabilité des économies dépendantes des hydrocarbures importés et renforce l’urgence de diversifier les sources d’énergie.

Les gouvernements européens et asiatiques, confrontés à des coûts d’importation croissants et à des risques d’approvisionnement, cherchent des alternatives rapides. Dans ce contexte, le solaire photovoltaïque apparaît comme une solution économique et géopolitique. Les importations européennes de panneaux chinois, relativement stables depuis 2022, ont nettement rebondi depuis le début de l’année 2026, comme le souligne Reuters dans son suivi des flux énergétiques.

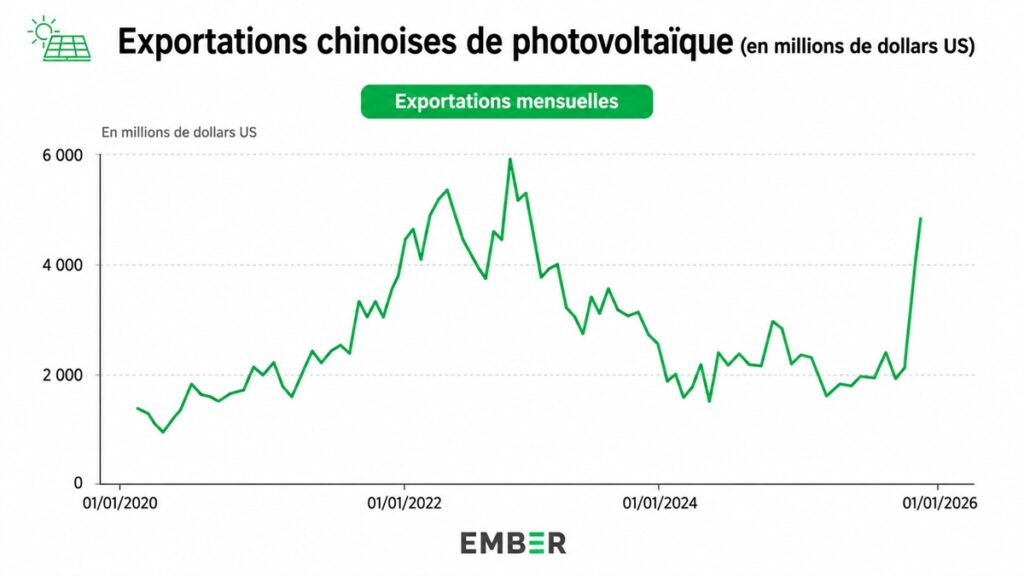

L’explosion des exportations solaires chinoises

Les données d’Ember sur les flux photovoltaïques

L’analyse d’Ember montre que la Chine a expédié en mars 2026 près de 15 GW de capacité solaire, soit le double du volume de février. Cette accélération brutale est directement liée aux commandes d’urgence passées par des pays souhaitant sécuriser leur approvisionnement électrique face à la volatilité des énergies fossiles. Le rapport complet est accessible sur le site d’Ember Data Explorer.

La chaîne de valeur photovoltaïque dominée par la Chine

La Chine domine aujourd’hui l’ensemble de la chaîne de valeur photovoltaïque mondiale. Elle exporte des wafers (fines tranches de silicium servant de base aux cellules), des cellules et des panneaux complets prêts à être installés. Les wafers et cellules sont principalement expédiés vers des pays asiatiques (Vietnam, Malaisie, Thaïlande) où ils sont assemblés afin de contourner certaines restrictions commerciales américaines. L’Europe importe quant à elle essentiellement des panneaux finis, ce qui simplifie sa logistique d’installation.

Selon l’Agence Internationale de l’Énergie (AIE), la Chine contrôle plus de 80 % de la production mondiale de wafers et près de 75 % de la fabrication de cellules solaires. Cette concentration industrielle lui confère un avantage décisif pour répondre rapidement aux pics de demande.

Impact sur les prix et les surcapacités chinoises

Malgré cette hausse massive des exportations, les prix des panneaux solaires restent relativement stables. Les surcapacités industrielles chinoises, construites depuis plusieurs années, permettent d’absorber la demande additionnelle sans tension majeure sur les marchés. En 2025, la capacité de production chinoise de modules photovoltaïques dépassait déjà 600 GW par an, bien au-delà de la demande mondiale annuelle (environ 450 GW). Ces excédents structurels expliquent pourquoi le choc pétrolier n’a pas provoqué d’inflation solaire, contrairement aux crises précédentes.

Cette situation est analysée en détail par le Bloomberg Green, qui note que la baisse continue du coût du silicium et l’automatisation des usines chinoises renforcent encore leur compétitivité. Pour les acheteurs européens, cela signifie que le solaire devient non seulement une alternative stratégique, mais aussi économiquement attractive par rapport au pétrole et au gaz.

Conséquences pour la transition énergétique mondiale

Cette nouvelle séquence confirme une tendance de fond : les crises géopolitiques accélèrent la transition énergétique. Après la guerre en Ukraine et la flambée du gaz en 2022, le conflit iranien rappelle brutalement que la souveraineté énergétique passe par l’électrification et le développement massif des renouvelables. Les gouvernements multiplient les appels d’offres pour des centrales solaires et les entreprises accélèrent leurs investissements dans l’autoconsommation.

Dans cette recomposition mondiale, la Chine apparaît comme le principal fournisseur de la transition solaire planétaire. Toutefois, cette dépendance pose des questions de sécurité d’approvisionnement à long terme, comme le souligne un rapport du IFRI. L’Europe réfléchit à des mécanismes de soutien à sa propre industrie photovoltaïque, mais les coûts restent trois à quatre fois supérieurs à ceux des panneaux chinois, ce qui limite la portée des mesures protectionnistes.

En conclusion, le choc pétrolier lié à la guerre en Iran a provoqué une accélération sans précédent des exportations solaires chinoises. Ce phénomène illustre comment les crises énergétiques contemporaines deviennent des moteurs de la transition bas-carbone, tout en renforçant la position dominante de la Chine dans les technologies vertes. La question pour les années à venir sera de savoir si cette dépendance peut être équilibrée par une diversification géographique des sources d’approvisionnement.

Sources : Ember, Reuters, AIE, Bloomberg, IFRI. Dernière mise à jour : mars 2026.

Aurélien Chapuis est diplômé du Master Management et Gestion de l’Énergie de l’ESCP Business School. Expert en stratégie photovoltaïque et business developer pour PV Solaire Énergie depuis 2019, il accompagne les professionnels du secteur dans leur croissance et vulgarise les enjeux de la transition énergétique pour le grand public.

Inscrivez-vous en avant-première pour ne rien manquer de nos prochaines actualités.

Espace d'échanges et avis

- Soyez le premier à partager votre expérience ou à poser une question.

{kind=link}

{kind=link}