Comment les réacteurs nucléaires français s’adaptent désormais au solaire européen

Les données horaires d’ENTSO-E montrent que l’écart estival entre la production nucléaire française de midi et celle du soir a été multiplié par près de huit depuis 2019. Les réacteurs se sont adaptés à la montée en puissance du solaire européen, mais le reste du système électrique a encore des progrès à réaliser. Cet article explore les transformations profondes du parc nucléaire français et les implications pour le marché européen de l’électricité.

Une mutation profonde du profil de production nucléaire

Pendant des décennies, le nucléaire français a fonctionné comme une production de base, maintenant une puissance constante tout au long de la journée, avec une légère baisse nocturne. Les données de la plateforme ENTSO-E révèlent un renversement spectaculaire. Entre 2019 et 2025, l’écart moyen entre la production de midi et celle du soir, d’avril à septembre, est passé de 582 MW à 4 426 MW, soit une multiplication par 7,6. Ce changement montre que les réacteurs ne se comportent plus comme une source stable aux heures de pointe solaire.

La modulation nucléaire – lorsque les réacteurs fonctionnent en dessous de leur capacité maximale – a atteint 33 TWh en 2025, contre 15 TWh en 2019. Ce doublement des volumes traduit une adaptation aux fluctuations de la demande et de l’offre solaire. Les prix journaliers que l’Europe anticipait pour la fin des années 2020 sont déjà devenus une réalité en France.

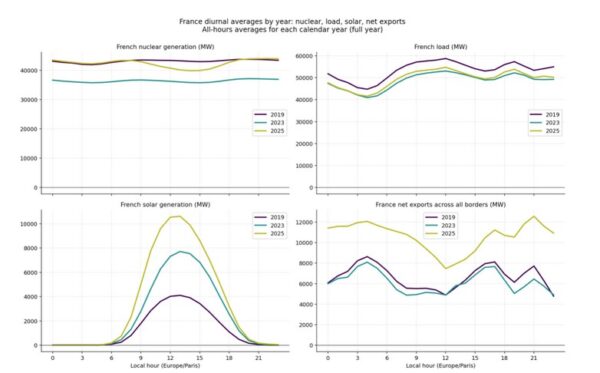

L’évolution vue à travers les moyennes journalières

Les graphiques issus des données ENTSO-E (agrégés par l’auteur) comparent les années 2019, 2023 et 2025. En 2019, la courbe de production nucléaire restait plate. En 2023, elle était plus basse à cause des arrêts pour maintenance post-corrosion sous contrainte. En 2025, la courbe est nettement concave, avec un creux marqué à midi, corrélé à un pic de production solaire. Les exportations nettes atteignent également leur maximum à ces heures, le reste de l’Europe absorbant le surplus.

Si l’on exclut l’hiver, le signal est encore plus net : entre avril et septembre, l’écart entre la production de la tranche de midi (10h-16h) et celle de la pointe du soir (18h-22h) passe de 582 MW en 2019 à 4 426 MW en 2025. Même au premier trimestre 2026, période hivernale à faible solaire, un différentiel d’environ 2 500 MW est déjà observé, ce qui est considérable pour l’Europe du Nord-Ouest.

Une logique économique de marché, pas une contrainte technique

La France a été exportatrice nette pendant 98,5 % des heures en 2025, avec un solde record de 92,3 TWh (équivalent à la consommation annuelle de la Belgique). Le parc nucléaire ne tourne donc pas au ralenti par manque de disponibilité. Le changement réside dans les décisions marginales : pendant les 129 heures d’importation nette en 2025, le nucléaire a produit en moyenne 8,7 GW de moins que sa moyenne annuelle.

Ces heures d’importation ne signalent plus une pénurie intérieure, mais un surplus renouvelable bon marché à l’étranger. Le prix moyen des importations en 2025 était de 33 €/MWh, le plus bas depuis l’ouverture des marchés, et près de la moitié de ces heures se sont négociées à des prix négatifs. Pour les modélisateurs financiers, cette inversion est fondamentale : une heure d’importation était autrefois synonyme de prix élevés, elle l’est désormais de prix bas liés à une abondance étrangère.

La frontière espagnole comme signal précurseur

Jusqu’en 2021, la France exportait presque en permanence vers l’Espagne. La crise nucléaire de 2022 a inversé la tendance, avant un retour à l’équilibre depuis 2024 (0,2 TWh nets en 2025). Les mois d’exportation nette se concentrent désormais entre février et avril, lorsque le solaire espagnol produit déjà fortement mais que la demande n’a pas encore augmenté pour la climatisation. C’est la signature d’une saturation solaire de la zone de marché, qui apparaît en Espagne avant même que d’autres pays européens n’atteignent leurs objectifs de capacité installée pour 2030.

La France n’exporte pas moins parce qu’elle produit moins, mais parce que l’Espagne propose des électrons moins chers pendant de nombreuses heures. La même dynamique se reproduira à toute frontière où la pénétration solaire du pays voisin progressera plus vite que le stockage et la flexibilité de la demande.

La frontière italienne : un cas à surveiller

Actuellement, la France exporte massivement vers l’Italie (26,2 TWh nets en 2025), avec des prix italiens moyens à 116 €/MWh contre 61 €/MWh en France. Le mix italien reste dépendant du gaz. Mais à mesure que la capacité solaire italienne augmente, cette situation pourrait évoluer rapidement, comme l’a montré l’exemple espagnol.

Points clés à surveiller dans les années à venir

- La frontière italienne : commencera-t-elle à montrer des importations printanières vers la France ? Les variables clés sont la capacité solaire italienne, le prix du gaz et le déploiement des batteries.

- La modulation nucléaire : avec 33 TWh de modulation en 2025 (soit 9 % de la production totale de 373 TWh), le parc n’a pas encore géré une part à deux chiffres de modulation annuelle. Cela pourrait devenir une réalité dès 2027.

- Le solaire allemand : la croissance rapide du parc solaire allemand redessine déjà les flux commerciaux régionaux. Les périodes de production solaire à bas coût vont s’intensifier, avec des conséquences directes et indirectes sur la modulation du nucléaire français.

Pour approfondir, consultez les données en temps réel sur la plateforme ENTSO-E et les analyses de RTE, le gestionnaire du réseau de transport français. Le rapport annuel de SolarPower Europe offre également un éclairage sur les tendances photovoltaïques.

Auteur de l’analyse originale : Safa Sen (Ricardo, membre du groupe WSP).

Aurélien Chapuis est diplômé du Master Management et Gestion de l’Énergie de l’ESCP Business School. Expert en stratégie photovoltaïque et business developer pour PV Solaire Énergie depuis 2019, il accompagne les professionnels du secteur dans leur croissance et vulgarise les enjeux de la transition énergétique pour le grand public.

Inscrivez-vous en avant-première pour ne rien manquer de nos prochaines actualités.

Espace d'échanges et avis

- Soyez le premier à partager votre expérience ou à poser une question.

{kind=link}

{kind=link}