Le marché des ppa en france : transition, risques et perspectives d’évolution

Le marché des Contrats d’Achat d’Électricité (PPA) en France et en Europe traverse une phase de transition critique. Après des années de croissance soutenue, le rythme des signatures ralentit, principalement en raison d’un déséquilibre entre l’offre et la demande et d’une complexité accrue des risques. Une compréhension approfondie de ces dynamiques est essentielle pour débloquer le potentiel des PPAs et accélérer la transition énergétique.

Le ralentissement du marché et la complexification des risques

Après un CAGR (taux de croissance annuel composé) proche de 65% entre 2022 et 2024, le nombre de PPAs signés en Europe a reculé d’environ 35% en 2025. Ce retournement s’explique par un contexte de prix de gros relativement bas et stables, réduisant l’attrait immédiat de la couverture de prix pour les acheteurs industriels. Parallèlement, la montée en puissance des prix négatifs et une incertitude géopolitique persistante ont rendu les négociations plus longues et exigeantes.

Au cœur de cette complexité se trouve la gestion des risques, notamment pour les VPPAs (PPAs virtuels) transfrontaliers. Ces contrats, souvent présentés comme une solution unique pour couvrir des consommations réparties dans plusieurs pays, exposent l’acheteur à un Basis Risk significatif.

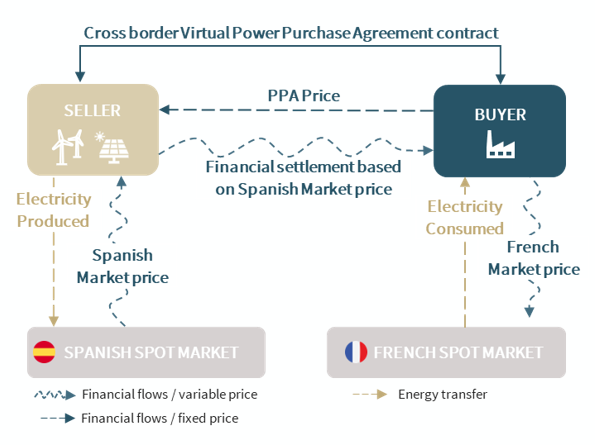

Le défi des vppas transfrontaliers et du basis risk

Un VPPA transfrontalier est un instrument financier de type contrat pour différence (CFD). Son principe est simple : un industriel signe un contrat unique avec un producteur d’énergie renouvelable situé dans un pays (ex. : l’Espagne) pour couvrir symboliquement sa consommation dans plusieurs pays européens. Cela lui permet de simplifier les démarches et de récupérer des Garanties d’Origine (GO) pour sa stratégie de décarbonation.

Cependant, le prix fixe du VPPA est indexé sur le marché de production (espagnol), et non sur les marchés de consommation de l’industriel (France, Allemagne, etc.). La différence entre ces indices de prix constitue le Basis Risk. En pratique, cela peut conduire à une situation où, malgré le PPA, la facture énergétique finale de l’entreprise ne correspond pas aux attentes, car la couverture financière n’est pas parfaitement alignée sur ses coûts physiques réels. Ce risque, couplé au risque de volume (pour les contrats « Pay-As-Produced »), a érodé la confiance de certains acheteurs, notamment ceux dépourvus d’une équipe dédiée à la gestion de l’énergie.

Les leviers pour relancer le marché des ppas

Face à ces défis, l’écosystème s’adapte. La clé pour redynamiser le marché réside dans une meilleure structuration des offres et une approche plus sophistiquée de la gestion des risques.

L’évolution des produits : vers des ppas structurés et hybrides

Pour répondre aux besoins spécifiques des acheteurs, les développeurs et producteurs indépendants d’électricité (IPP) innovent. On observe une nette tendance vers :

- Des profils de livraison adaptés : abandon progressif du simple « Pay-As-Produced » au profit de profils fixes, de bandeaux (Baseload) mensuels ou annuels, mieux alignés sur la consommation réelle des sites industriels.

- L’hybridation des technologies : les offres combinent désormais solaire, éolien, et surtout stockage par batteries (BESS). Ce dernier est devenu un élément clé pour lisser la production, gérer les prix négatifs et créer des produits de couverture plus stables et attractifs. L’Agence Internationale de l’Énergie souligne le rôle crucial du stockage dans l’intégration des renouvelables.

- La priorité aux PPAs physiques et nationaux : pour simplifier la gestion opérationnelle et comptable, les acheteurs industriels privilégient de plus en plus les contrats physiques dans leur pays de consommation, réduisant ainsi l’exposition au Basis Risk transfrontalier.

Une négociation équilibrée et une vision long terme

La réussite d’un PPA repose sur un partenariat gagnant-gagnant. Des clauses trop déséquilibrées en faveur de l’acheteur (comme la non-paiement lors des prix négatifs ou des conditions de résiliation trop larges) peuvent compromettre le financement bancaire du projet et, in fine, sa réalisation. Les deux parties partagent des objectifs communs fondamentaux :

- Pour l’acheteur : sécuriser un prix compétitif à long terme et décarboner son mix énergétique.

- Pour le vendeur/développeur : garantir des revenus prévisibles pour assurer le financement et la construction de nouveaux parcs renouvelables.

Une négociation transparente et une compréhension mutuelle des contraintes (marché, régulation, technique) sont donc indispensables. Le Plan National Intégré Énergie-Climat (PNIEC) français fournit un cadre réglementaire essentiel pour orienter ces investissements.

Conclusion : un marché en maturation qui nécessite de l’expertise

Le marché des PPAs n’est pas à l’arrêt ; il se mature. Il évolue d’une logique de produit standardisé vers une approche sur-mesure, intégrant la gestion avancée des risques et la flexibilité technologique. La reprise de l’activité passera par :

- Une éducation accrue des acheteurs sur les risques (Basis, volume, crédit).

- L’émergence d’équipes internes dédiées à la gestion de l’énergie.

- L’adaptation des banques et des investisseurs à ces nouvelles structures de contrats.

- Le travail des « structurateurs » pour concevoir des produits innovants et compétitifs.

Si les VPPAs transfrontaliers garderont une pertinence dans des cas spécifiques, l’avenir immédiat semble appartenir aux PPAs physiques, nationaux et hybrides, offrant une couverture plus robuste et une contribution plus directe à la sécurité énergétique et à la décarbonation de l’industrie européenne.

Aurélien Chapuis est diplômé du Master Management et Gestion de l’Énergie de l’ESCP Business School. Expert en stratégie photovoltaïque et business developer pour PV Solaire Énergie depuis 2019, il accompagne les professionnels du secteur dans leur croissance et vulgarise les enjeux de la transition énergétique pour le grand public.

Inscrivez-vous en avant-première pour ne rien manquer de nos prochaines actualités.

Espace d'échanges et avis

- Soyez le premier à partager votre expérience ou à poser une question.

{kind=link}

{kind=link}